กฎหมาย ปปง. ที่ร้านทองควรรู้

ผู้ประกอบการร้านค้าทองคำ ที่เป็นนิติบุคคล (ปัจจุบันอยู่ระหว่างการพิจารณาแก้ไขกฎหมายให้ครอบคลุมผู้ประกอบธุรกิจประเภทบุคคลธรรมดาด้วย) ตาม พรบ. ปปง. ถือเป็นผู้ประกอบอาชีพตามมาตรา 16 (2) ดังนั้น ผู้ประกอบอาชีพร้านค้าทองคำ จึงควรทำความเข้าใจ ในกฎหมาย ปปง. ซึ่งมีสาระสำคัญ ดังนี้

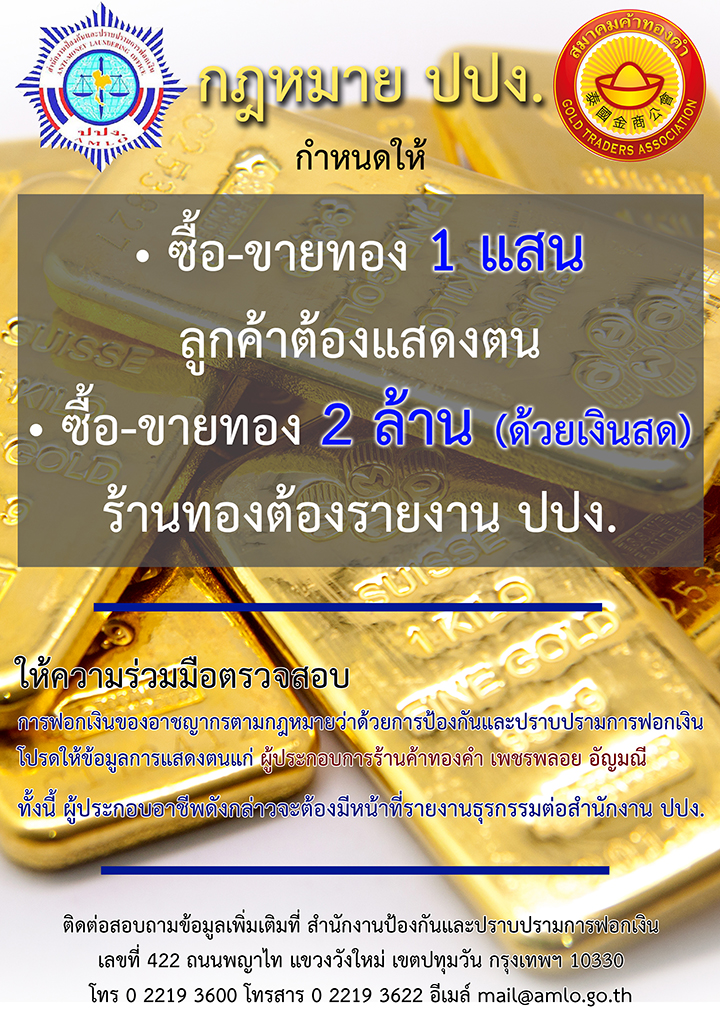

1. ธุรกรรมที่ต้องรายงาน

- ธุรกรรมเงินสด เมื่อลูกค้าซื้อ-ขายทองคำ ด้วยเงินสดที่มีมูลค่าตั้งแต่ 2 ล้านบาทขึ้นไป ร้านทองต้องรายงานธุรกรรมนั้นต่อ ปปง. ในแต่ละเดือน (กล่าวคือ แบบรายงานที่ทำขึ้นระหว่าง วันที่ 1- 15 ให้รายงานภายใน 7 วัน นับตั้งแต่วันถัดจากวันที่ 15 ของเดือน ส่วนแบบรายงานที่ทำขึ้นระหว่างวันที่ 16 – สิ้นเดือน ให้รายงานภายใน 7 วัน นับตั้งแต่วันถัดจากวันสิ้นเดือน) (แบบรายงาน ปปง. 1-05-2) (สำหรับธุรกรรมที่กระทำผ่านสถาบันการเงิน เช่น เช็ค เงินโอน หรืออื่น ๆ ไม่ต้องจัดทำรายงาน)

- ธุรกรรมที่มีเหตุอันควรสงสัย เมื่อลูกค้าซื้อ-ขายทองคำ ด้วยเงินสด เช็ค เงินโอน หรืออื่นๆ ซึ่งมีพฤติกรรมหรือลักษณะอันน่าสงสัยว่าจะเป็นการฟอกเงิน (โดยไม่มีการกำหนดวงเงินขั้นต่ำ) ให้ร้านทองส่งรายงานธุรกรรมที่มีเหตุอันควรสงสัย ภายใน 7 วัน นับตั้งแต่วันที่มีการตรวจสอบและพบความน่าสงสัย (แบบรายงาน ปปง. 1-05-10)

2. การจัดให้ลูกค้าแสดงตน (Know Your Customer – KYC)

เมื่อมีลูกค้า ซื้อ-ขายทองคำ กับร้านทองเป็นครั้งคราว ซึ่งไม่ได้มีการทำสัญญา หรือข้อตกลง หรือลักษณะซื้อ-ขายอย่างต่อเนื่องจากลูกค้า มูลค่าตั้งแต่ 1 แสนบาท ขึ้นไป (ตามกฎกระทรวง ประกาศในราชกิจจานุเบกษา ณ วันที่ 21 พฤศจิกายน 2559 ) หรือมีร่องรอยความต่อเนื่องรวมกันมีมูลค่าตั้งแต่ 1 แสนบาท ขึ้นไป ต้องจัดให้ลูกค้าแสดงตน โดยอย่างน้อยต้องแสดงข้อมูลและหลักฐาน ดังต่อไปนี้

ลูกค้าบุคคลธรรมดา :

1) ชื่อ-นามสกุล 2) วัน เดือน ปี เกิด 3) เลขที่บัตรประจำตัว 4) ที่อยู่ 5) อาชีพ สถานที่ทำงาน 6) ข้อมูลติดต่อ 7) ลายมือชื่อผู้ทำธุรกรรม

ลูกค้านิติบุคคล :

1) ชื่อ-นิติบุคคล 2) เลขผู้เสียภาษี 3) หลักฐานสำคัญแสดงตน เช่น หนังสือรับรองฯ 4) สถานที่ตั้ง, เบอร์โทร 5) ชื่อผู้มีอำนาจลงนามแทนนิติฯ 6) ข้อมูลของผู้มีอำนาจลงนามที่รับมอบหมายทำธุรกรรม 7) ประเภทกิจการ 8) ตราประทับ(ถ้ามี) 9) ลายมือชื่อผู้มีอำนาจหรือผู้รับมอบอำนาจลงนาม

3. การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า (Customer Due Diligence – CDD)

กำหนดขึ้นเพื่อประเมินและบริหารความเสี่ยงก่อนอนุมัติรับลูกค้า และติดตามความเคลื่อนไหวทางการเงินจากการทำธุรกรรมของลูกค้า ว่ามีพฤติการณ์ผิดปกติ หรือมีเหตุอันควรสงสัยหรือไม่ เพื่อไม่ให้ผู้ประกอบการถูกใช้เป็นช่องทางในการฟอกเงิน และสนับสนุนทางการเงินแก่การก่อการร้าย

- ตรวจสอบว่าลูกค้าได้ให้ข้อมูลถูกต้อง ครบถ้วนหรือไม่ เช่น ชื่อ–นามสกุล เลขประจำตัว ที่อยู่ เป็นต้น

- ตรวจสอบรายชื่อบุคคลที่ถูกกำหนดห้ามทำธุรกรรม ตามประกาศของสำนักงาน ปปง. หรือ บุคคลที่สำนักงาน ปปง. แจ้งว่าเป็นรายชื่อที่มีความเสี่ยงสูง เช่น ผู้ที่มีสถานภาพทางการเมือง (Politically Exposed Persons : PEPs) โดยผู้ที่มีความเสี่ยงต่อการฟอกเงิน ประกอบด้วย นักการเมือง นักการเมืองส่วนท้องถิ่น (องค์กรปกครองส่วนท้องถิ่น อบต., อบจ.) และราชการในส่วนกลาง

- พิจารณาปัจจัยที่มีความเสี่ยง เช่น สถานภาพทางการเมือง อาชีพที่มีความเสี่ยง พื้นที่ และประเทศที่มีความเสี่ยง วัตถุประสงค์ในการทำธุรกรรม และพฤติกรรมของลูกค้า เป็นต้น

กรณีพบว่าลูกค้าให้ข้อมูลไม่ถูกต้อง หรือจงใจปกปิดข้อมูล ให้พิจารณาว่าลูกค้ามีความเสี่ยง โดยตรวจสอบ และยุติความสัมพันธ์การทำธุรกรรมกับลูกค้า (ห้ามเปิดเผย หรือกระทำการใดให้ลูกค้าทราบ เกี่ยวกับการตรวจสอบข้อเท็จจริงลูกค้า)

4. ผู้ประกอบการร้านทอง ต้องจัดทำเอกสารนโยบายป้องกันการฟอกเงินเป็นลายลักษณ์อักษรไว้ประจำร้าน โดย ประธานกรรมการ หรือ ผู้มีอำนาจสูงสุดของบริษัท ต้องลงนามในเอกสาร และประกาศเป็นนโยบายให้เจ้าหน้าที่ และทุกคนในร้านรับทราบและปฏิบัติตามนโยบายดังกล่าว

(ตามกฎกระทรวงการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าฯ )

ดาวน์โหลด : ตัวอย่างการจัดทำนโยบาย

5. ผู้ประกอบการร้านทอง ต้องจัดให้มีการฝึกอบรมเกี่ยวกับกฎหมาย ปปง. อย่างน้อย 10 ชั่วโมง (ตามกฎกระทรวงตามกฎกระทรวงการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าฯ มาตรา 21/3 และระเบียบคณะกรรมการ ปปง. ว่าด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขในการจัดให้มีการฝึกอบรมฯ ) พร้อมทั้งวัดผล ติดตามประเมินผลผู้ผ่านการอบรม และจัดให้ผู้ได้รับการฝึกอบรมดังกล่าวปฏิบัติหน้าที่ในการจัดทำรายงาน หรือควบคุมการจัดทำรายงาน การจัดให้ลูกค้าแสดงตน และการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าให้ถูกต้องตาม พรบ. และต้องจัดให้ผู้ผ่านการอบรมตามระเบียบนี้ เข้ารับการฝึกอบรมเพื่อทบทวนทุก 2 ปี

6. บทกำหนดโทษ

6.1 ผู้กระทำความผิดเกี่ยวกับการฟอกเงิน

บุคคลธรรมดา – โทษจำคุก 1-10 ปี ปรับ 20,000 – 200,000 หรือทั้งจำทั้งปรับ

นิติบุคคล – ปรับ 200,000 – 1,000,000 บาท

6.2 ผู้มีหน้าที่รายงาน ฝ่าฝืนหรือไม่ปฏิบัติตามกฎหมาย ปปง. ประกอบด้วย การรายงานธุรกรรม การจัดให้ลูกค้าแสดงตน (KYC) การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า และ การจัดทำนโยบาย ปปง. ต้องระวางโทษปรับไม่เกิน 1,000,000 บาท และปรับอีกไม่เกินวันละ 10,000 บาท ตลอดเวลาที่ยังฝ่าฝืน จนกว่าจะปฏิบัติให้ถูกต้อง

6.3 ผู้มีหน้าที่รายงานไม่ปฏิบัติตามกฎหมาย ปปง. ว่าด้วยการฝึกอบรม ต้องระวางโทษปรับไม่เกิน 500,000 บาท

6.4 ผู้ใดรายงาน โดยแจ้งแสดงข้อความอันเป็นเท็จ หรือปกปิดความจริงต่อเจ้าหน้าที่ ต้องระวางโทษจำคุกไม่เกิน 2 ปี หรือปรับตั้งแต่ 50,000 บาท – 500,000 บาท หรือทั้งจำทั้งปรับ

ดาวน์โหลดเอกสารที่เกี่ยวข้อง

เอกสารบรรยายสรุป เรื่อง กฎหมาย ปปง.ที่ร้านทองควรรู้

แบบรายงาน ปปง. 1-05-2

แบบรายงาน ปปง. 1-05-10

ตัวอย่างเอกสาร การทำ KYC

ตัวอย่างเอกสาร การทำ CDD

ตัวอย่างนโยบายหลักและนโยบายรอง

โปสเตอร์การจัดให้ลูกค้าแสดงตน